El Registro Único Tributario -RUT-es un formulario utilizado para la identificación tanto de personas naturales como jurídicas. A través de él se puede conocer la ubicación de estas, clasificar en declarantes o no de renta, responsables o no de IVA, exportadores, usuarios aduaneros, entre otras obligaciones que se encuentren bajo vigilancia de la Dirección de Impuestos y Aduanas Nacionales-DIAN-[1]. En tal sentido, posee una gran importancia para responder ante diversas solicitudes y por lo tanto, es relevante que se mantenga actualizado ante distintos cambios que se puedan presentar, como lo es el caso de la nueva inclusión del Registro Único de Beneficiarios Finales -RUB- realizada mediante la reforma tributaria del año 2021.

Es así como se abordará como se puede efectuar cambios en el RUT con miras a actualizar su información, ¿qué es el RUB? y su finalidad. Además de indicar someramente las sanciones en caso de incumplir con esta normativa e invitar al lector a estar pendiente de la reglamentación que sobre el tema realice la DIAN.

Dentro de los cambios más sencillos a realizar y que se pueden hacer por medio de la página web de la DIAN por la sección de usuarios registrados haciendo uso del usuario y contraseña correspondiente se pueden encontrar: la dirección, el teléfono, el celular y el correo electrónico. No obstante, existen otras modificaciones que requieren una especial atención, ya que, se debe recurrir a sacar una cita ante la entidad para poder llevar a cabo el trámite, algunos de estos casos son: quienes exporten por primera vez, quienes cambien de responsables de IVA a no responsables de IVA, cambios en la razón social, entre otros.

Una de las formas para estar pendiente de estos cambios puede relacionarse con la generación de certificados de existencia y representación legal emitidos por las cámaras de comercio, con los cuales la DIAN también suele guiarse ante posibles modificaciones y rectificar que la información este actualizada, ya que, todos los documentos relacionados con los diversos tramites que se lleven a cabo deben contener la misma información y así garantizar que se encuentra todo alineado.

Sin embargo, también es importante tener presente la normatividad que pueda generarse al respecto, que suele publicarse en la página web de la DIAN e incluso mediante los diferentes medios de comunicación, un ejemplo de ello es la creación del RUB, registro que se dio a conocer mediante la reforma tributaria expedida el 14 de septiembre de 2021, con el cual, se pretende conocer la identidad de los beneficiarios finales detrás de las entidades y estructuras jurídicas[2], registro que se encontraría inmerso en el RUT.

El concepto de beneficiario final hace referencia a aquellas personas naturales que son los verdaderos dueños o controlantes o quienes se benefician económicamente de un vehículo jurídico, como una sociedad mercantil, un fideicomiso, una fundación, entre otros. Sin embargo, en la práctica comercial es posible que entre un recurso jurídico y su beneficiario final existan más capas que forman una cadena de entidades hasta llegar al beneficiario final [3] y que se pretenda esconder ingresos, así como, parte del patrimonio que posean los individuos.

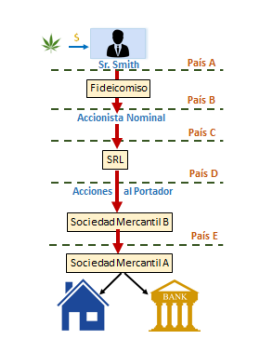

Para explicar un poco mejor lo antes mencionado, la DIAN a dispuesto un ejemplo en un Manual de Beneficiarios Finales elaborado en el año 2019 en el que se muestra la siguiente imagen, en donde, el accionista nominal y el accionista al portador corresponden primero a personas que prestan su nombre para figurar como accionistas o propietarias en nombre de otro individuo (cuya identidad permanece oculta), lo cual está prohibido en algunos países, pero permitido en otros, y el segundo hace referencia al accionista que es titular en ese momento de las acciones que se emitan al portador[4]

Fuente: DIAN. Manual de Beneficiarios finales

En tal sentido, entre más capas se posea para llegar al beneficiario final más difícil será su reconocimiento y estas estructuras se pueden prestar para la evasión fiscal en distintas partes del planeta. De esta manera, en Colombia mediante la nueva normatividad propuesta en la última reforma tributaria se pretende contribuir a que los usuarios que deben declarar sus bienes y sus ingresos lo puedan realizar y sea mucho mas práctica su identificación a través de RUT.

Así mismo, de no detallarse la nueva información solicitada, así como otros tipos de cambios que puedan presentar las personas en su RUT, se exponen a distintas sanciones que se encuentran en el artículo 658-3 del estatuto tributario, en el cual se menciona que para realizar las actualizaciones se tiene un mes a partir de la fecha en que se haya presentado la modificación[5].

De este modo, se recomienda estar pendiente de los cambios que pueda tener este formulario, ya que, es relevante para la identificación de las personas. Del mismo modo, en relación con la fecha a partir de la cual los usuarios deben realizar esta nueva inclusión relacionada con los beneficiarios finales -RUB-, así como las condiciones para su aplicación, se menciona en la reforma tributaria que la DIAN se encargará de reglamentarlo por medio de resolución.

Elaborado por:

Alejandra Castillo

Contadora

Corregido por:

Amparo Benavides

Ingrid Cárdenas

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] D. 2460/ 2013, Art 1. Recuperado de: https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=59604 Consultado el 6 de octubre de 2021.

[2] L.2155/2021, Art 17. Recuperado de: https://dapre.presidencia.gov.co/normativa/normativa/LEY%202155%20DEL%2014%20DE%20SEPTIEMBRE%20DE%202021.pdf Consultado el 6 de octubre de 2021.

[3] Dirección de Impuestos y Aduanas Nacionales DIAN. Manual de Beneficiarios finales, pg. 3. Recuperado de: https://www.dian.gov.co/Documents/Intercambio_de_Informacion_Internacional/Manual_sobre_beneficiario_efectivo_final_o_real.pdf . Consultado el 6 de octubre de 2021.

[4] Dirección de Impuestos y Aduanas Nacionales DIAN. Manual de Beneficiarios finales, pg. 6. Recuperado de: https://www.dian.gov.co/Documents/Intercambio_de_Informacion_Internacional/Manual_sobre_beneficiario_efectivo_final_o_real.pdf. Consultado el 6 de octubre de 2021.

[5] E,T., Art 658-3. Recuperado de: https://estatuto.co/?e=367 Consultado el 6 de octubre de 2021.