En el presente escrito se pretende abordar una serie de temas relacionados con la ética en la profesión de los contadores públicos. Es así como se hablará en primera medida de qué es la contaduría pública, quién es un contador público, cómo es esta una profesión que cumple una función pública y los principios que la rigen. En segunda medida se ahondará en los conceptos de ética y ética profesional; y en tercera media, cuál es la deontología de esta profesión, es decir, cuáles son las normas tanto nacionales como internacionales que estos profesionales deben cumplir. Finalmente se mostrarán algunas cifras e información que la Junta Central de Contadores -JCC- ha hecho pública respecto de las sanciones que ha impuesto a los contadores y cuáles son las más comunes en cuanto a faltas de ética.

La ley 43 de 1990 brinda la siguiente definición de contaduría pública:

“La Contaduría Pública es una profesión que tiene como fin satisfacer necesidades de la sociedad, mediante la medición, evaluación, ordenamiento, análisis e interpretación de la información financiera de las empresas o los individuos y la preparación de informes sobre la correspondiente situación financiera, sobre los cuales se basan las decisiones de los empresarios, inversionistas, acreedores, demás terceros interesados y el Estado acerca del futuro de dichos entes económicos.”[1]

De igual manera, en el mismo texto se menciona que el contador público es el encargado o el depositario de la confianza pública, da fe pública cuando con su firma y número de tarjeta profesional suscribe un documento en que certifique sobre determinados hechos económicos.[2] Al respecto la misma norma señala:

“El Contador Público, sea en la actividad pública o privada es un factor de activa y directa intervención en la vida de los organismos públicos y privados. Su obligación es velar por los intereses económicos de la comunidad, entendiéndose por ésta no solamente a las personas naturales o jurídicas vinculadas directamente a la empresa sino a la sociedad en general, y naturalmente, el Estado. La conciencia moral, la aptitud profesional y la independencia mental constituye su esencia espiritual. El ejercicio de la Contaduría Pública implica una función social especialmente a través de la fe pública que se otorga en beneficio del orden y la seguridad en las relaciones económicas entre el Estado y los particulares, o de éstos entre sí.”[3] (Subrayado fuera de texto)

Como se ha podido ver hasta el momento la contaduría pública es una profesión que está al servicio no solo de personas naturales y jurídicas privadas, sino que también se ejerce para el mismo tipo de personas, pero a nivel público. Pues el contador asume la responsabilidad de actuar en interés público y en consecuencia se espera de él rectitud, honestidad, dignidad, objetividad, competencia y diligencia profesional, confidencialidad y el adecuado comportamiento profesional, es decir, el cumplimiento de los principios fundamentales en cualquier circunstancia, cualquiera que fuere el campo de su actuación en el ejercicio profesional.[4] Adicionalmente, a estos principios se pueden sumar los siguientes: integridad, confidencialidad, actualización profesional, independencia, responsabilidad, difusión y colaboración y respeto entre colegas.[5]

Ahora bien, estos principios que enmarcan la profesión contable se derivan como ya se dijo anteriormente de lo que se espera de este profesional por prestar un servicio que cumple una función pública de tan grande responsabilidad. Por lo cual esos principios se derivan del comportamiento ideal del profesional, lo cual no es otra cosa que hablar de la ética y la ética profesional.

La ética es la ciencia de la conducta humana, que estudia la forma de actuar que tenemos todos los [seres humanos] frente a nuestros semejantes y la manera en la que nos desenvolvemos en nuestras actividades diarias. (…) es un conjunto de conocimientos sistemáticos, metódicos y racionales basados en la experiencia y fundados en principios.[6] Mientras que la ética profesional

“(…) es la ética en sí aplicada al ejercicio de una Profesión y comprende los principios de la actuación moral de todos sus miembros en las circunstancias peculiares en que sus deberes profesionales los colocan. Las personas que ejercen una Profesión en las que ofrecen sus conocimientos y habilidades al servicio de otros, tienen responsabilidades y obligaciones con todos los sectores y personas que confían en su trabajo, por lo que es imprescindible para estos Profesionales la aceptación y el cumplimiento de las Normas de Ética que regulan su relación con sus Clientes, Empleadores, Empleados, Estado y Público en general.

(…) A la Ética Profesional también se le conoce como Deontología Profesional ya que se encarga del estudio y tratado de los deberes y comportamiento de los Profesionales en el desempeño de sus actividades Profesionales y personales.”[7]

Continuando en la misma línea es pertinente centrarse en cual es la deontología profesional de la contaduría pública. Es así como en Colombia se tiene regulada ésta con la Ley 43 de 1990. A pesar de la existencia de esta norma, no es la única que regula este aspecto, así pues, el Decreto Único Reglamentario 2420 de 2015 y su modificación con el Decreto Reglamentario 2132 de 2016 regularon las normas de contabilidad, de información financiera y de aseguramiento de la información.

De igual manera, en cuanto a regulación internacional cabe resaltar que el Consejo de Normas Internacionales de Ética para Contadores Internacional -IESBA- realizó unas enmiendas al código de ética para profesionales de la contabilidad y esto junto con las enmiendas realizadas por el Consejo de Normas Internacionales de Auditoria y Aseguramiento -IAASB- en la que se modificó el manual de procedimientos internacionales de control de calidad, auditoría y revisión; dio origen al Decreto 2132 de 2016, por el cual se modificó parcialmente el marco técnico normativo de las normas de Aseguramiento de la información, previsto en el artículo 1.2.1.1., del Libro I, Parte 2, Título 1, del Decreto 2420 de 2015 y se dictan otras disposiciones y finalmente a nivel internacional se encuentra el código de ética del contador profesional de la federación internacional de contadores (IFAC).

Con esta normatividad se establecen las reglas a aplicar que todo contador debe conocer para ejercer su profesión, al respecto Legis indica:

“El Código de Ética (…) proporciona a los profesionales de la contabilidad un marco conceptual que permite identificar amenazas en relación con el cumplimiento de los principios fundamentales, evaluar la significatividad de las mismas y, en los casos que sea necesario, establecer las salvaguardas para eliminar las amenazas o reducirlas a un nivel aceptable, a fin de no comprometer el cumplimiento de estos principios. (…) es importante reiterar que el código de ética es de obligatorio cumplimiento por parte de todos los contadores públicos colombianos y que, en virtud de este, es posible desempeñar las funciones relacionadas con la ciencia contable de forma eficiente y responsable.”[8]

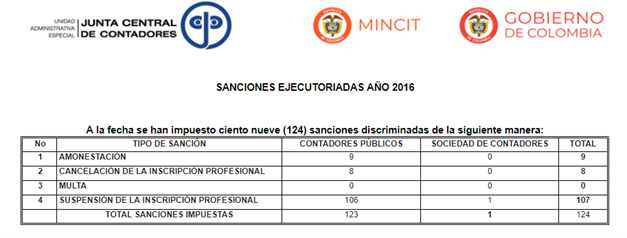

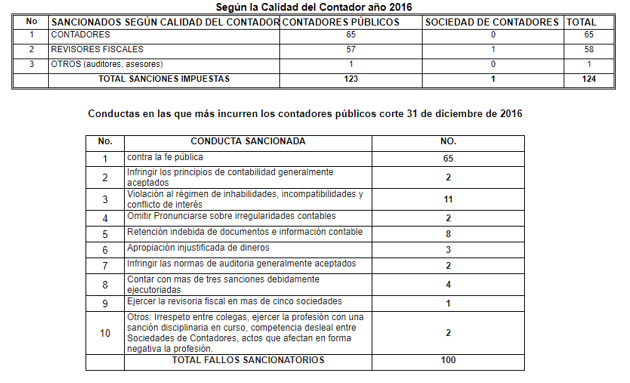

Es fundamental y vital que los contadores conozcan cual es la deontología profesional que los regula, ya que, cuando estas normas, reglas, prohibiciones y limitaciones no son claras o se desconocen pueden estar inmersos en procesos disciplinarios. Al respecto y a modo de ejemplo la JCC público un informe estadístico con cierre o corte a 31 de diciembre de 2016 en el cual se destaca la siguiente información.

Tomado de: https://docs.google.com/spreadsheets/d/1MbxdV0CjJYgl_FSQHWXbQGOJxGiXGYcUrThs-wDyD8M/edit#gid=98654488 y https://www.jcc.gov.co/es/estadisticas-de-contadores

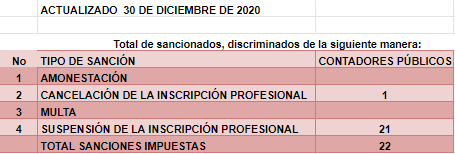

Sin embargo, estas cifras han variado respecto del número de sancionados, es asi como a 30 de diciembre de 2020 esta es la información de la misma fuente:

Tomado de: https://docs.google.com/spreadsheets/d/1MbxdV0CjJYgl_FSQHWXbQGOJxGiXGYcUrThs-wDyD8M/edit#gid=98654488 y https://www.jcc.gov.co/es/estadisticas-de-contadores

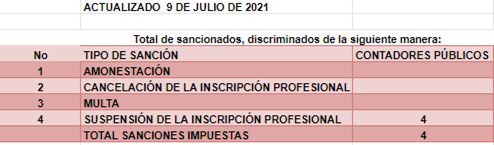

Al respecto para lo que va en el transcurso del 2021, estos son los valores:

Tomado de: https://docs.google.com/spreadsheets/d/1MbxdV0CjJYgl_FSQHWXbQGOJxGiXGYcUrThs-wDyD8M/edit#gid=98654488 y https://www.jcc.gov.co/es/estadisticas-de-contadores

En las imágenes anteriores se hace evidente que desde el 2016 a 2020 la cifra de sancionados ha bajado significativamente de 124 a 22. Sin embargo, se puede evidenciar que las faltas por las cuales estos profesionales contables han sido sancionados tienen relación directa con la ética y la deontología de la profesión. Por eso es que se hace una invitación al lector para que, si es contador, conozca estas normas tanto nacionales como internacionales y las aplique. Si no lo es y conoce a algún contador, también lea estas normas, difunda información y sobre todo exija que su contador sea un profesional integro y con una buena ética profesional.

Elaborado por:

Ingrid Cárdenas

Abogada

Corregido por:

Amparo Benavides

Coordinadora B.P.O

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] Consejo Técnico de la Contaduría Pública. “¡Acércate! Gira por Colombia Actualización normativa en contabilidad y aseguramiento Código de Ética. Página 8. 19 de septiembre de 2019. Tomado de https://www.ctcp.gov.co/publicaciones-ctcp/presentaciones/2019/presentaciones-gira-ctcp-jcc-2019/el-codigo-de-etica-para-los-contadores-publicos-ie Consultado el 13 de septiembre de 2021.

[2] Ibidem.

[3] Ibidem.

[4] Blog Legis. Código de Ética para Contadores Públicos en Colombia. Tomado de: https://blog.legis.com.co/contable-tributario/codigo-de-etica-para-contadores-publicos. Consultado el 13 de septiembre de 2021.

[5] Consejo Técnico de la Contaduría Pública. “¡Acércate! Gira por Colombia Actualización normativa en contabilidad y aseguramiento Código de Ética. Página 9. 19 de septiembre de 2019. Tomado de https://www.ctcp.gov.co/publicaciones-ctcp/presentaciones/2019/presentaciones-gira-ctcp-jcc-2019/el-codigo-de-etica-para-los-contadores-publicos-ie Consultado el 13 de septiembre de 2021.

[6] Auditool. Ética Profesional del Contador Público. Tomado de: https://www.auditool.org/blog/auditoria-externa/2041-etica-profesional-del-contador-publico. Consultado el 13 de septiembre de 2021.

[7] Ibidem.

[8] Blog Legis. Código de Ética para Contadores Públicos en Colombia. Tomado de: https://blog.legis.com.co/contable-tributario/codigo-de-etica-para-contadores-publicos. Consultado el 13 de septiembre de 2021.