Dando alcance al artículo 13 donde se informó que la Dirección de Impuestos y Aduanas Nacionales (DIAN) mediante Proyecto de Resolución del 17 de diciembre de 2020 dio a conocer la intención de implementar y desarrollar en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica. Damos a conocer que, el pasado 11 de febrero de 2021 se sancionó la Resolución 000013 de 2021 por medio de la cual se afirma lo estipulado en el proyecto de resolución y se establecen los plazos definitivos de implementación, que van desde el 01 de julio de 2021 al 31 de mayo de 2022[1].

Se debe tener en cuenta que la periodicidad del documento de nómina electrónica será mensual, en éste se deben incluir los devengos y descuentos efectuados al trabajador durante el mes, derivados de la relación laboral vigente[2].

De otra parte, los contribuyentes obligados a generar, transmitir y validar el documento soporte de pago de nómina electrónica, son aquellos contribuyentes del impuesto sobre la renta y complementarios, que realicen pagos o abonos en cuenta generados en una vinculación, por una relación laboral o legal y reglamentaria y por pagos a los pensionados[3].

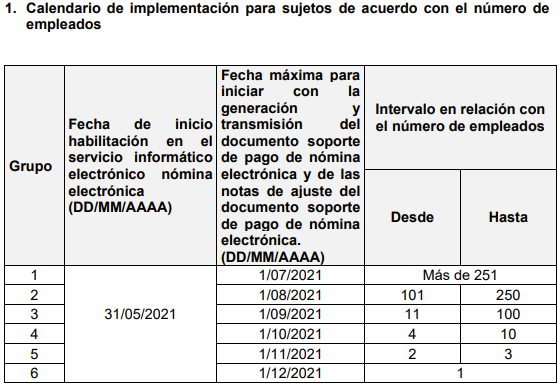

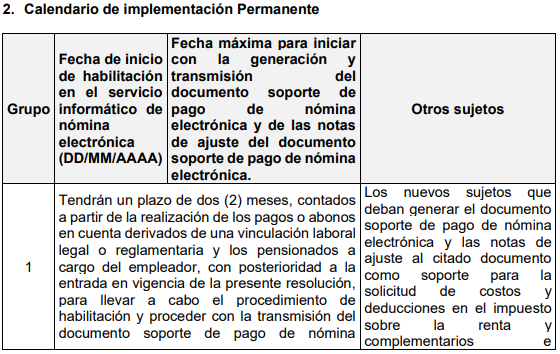

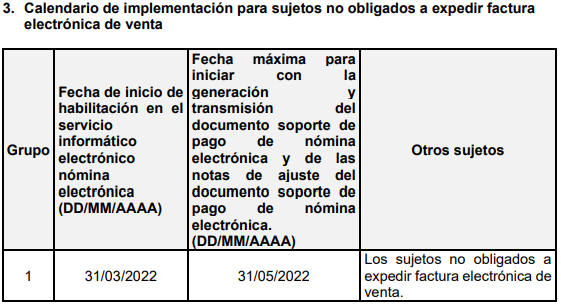

Además, el artículo 6 de la presente resolución, clasifica a los obligados a cumplir con este nuevo requerimiento en 3 grupos a saber:

- Para sujetos de acuerdo al número de empleados.

- Para implementación permanente

- Para sujetos no obligados a expedir factura electrónica de venta

El calendario de implementación es diferente para cada grupo descrito anteriormente. A continuación, se presentan las fechas que la Resolución 000013 estipuló para cada uno:

Fuente: Resolución 000013 del 11 de febrero de 2021 – DIAN

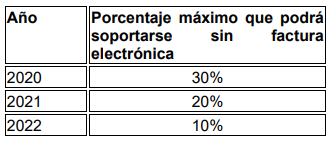

Esta resolución va muy de la mano con lo estipulado en los artículos 1.6.1.4.1.1 al 1.6.1.4.1.21 del Decreto 1625 de 2016, donde se especifica que, a partir del 1 de enero de 2020, se requerirá de factura electrónica para la procedencia de impuestos descontables, costos o gastos deducibles, de conformidad con la siguiente tabla:

Fuente: Decreto 1625 de 2016.

A partir de la implementación del soporte de pago de nómina electrónico, todos los gastos de personal reportados por este medio serán deducibles de renta y no entrarán en este porcentaje máximo de soportes sin factura electrónica.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) reglamenta y da a conocer cuál es el proceso de implementación de la nómina electrónica mediante esta Resolución 000013, presentando las siguientes definiciones, con base en ellas, cada contribuyente debe revisar y realizar las pruebas necesarias para poder generar, transmitir y validar el soporte de nómina electrónico[4]:

- “Acceso al software.

- Ambiente de producción en habilitación.

- Ambiente de producción en operación.

- Anexo técnico del documento soporte y pago de nómina electrónica.

- Beneficiario del pago.

- Calendario de implementación del documento soporte de pago de nómina electrónica.

- Campos obligatorios del documento soporte de pago de nómina electrónica.

- Código único de documento soporte de pago de nómina electrónica – CUNE.

- Contenedor electrónico.

- Documento soporte de pago de nómina electrónica.

- Generación del documento soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica.

- Notas de ajuste del documento soporte de pago de nómina electrónica.

- Novedades Reportadas dentro del período.

- Reglas de validación.

- Sujetos obligados a generar, transmitir y validar el documento soporte de pago de nómina y las notas de ajuste del documento soporte de pago de nómina.

- Transmisión del documento soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica.

- Validación del documento soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica.

- Valor devengado de nómina.

- Valor deducido de nómina[5]”.

En conclusión, los contribuyentes deberán prepararse para la implementación de la nómina electrónica, así como lo hicieron en su momento con la implementación de facturación electrónica, que una vez implementada, serán beneficiados con la deducción del 100% de los costos y gastos por los conceptos ahí reportados.

Adicionalmente, se debe estar atentos a las fechas de implementación ya definidas en la presente resolución, para no incurrir en posibles incumplimientos que acarrean multas y sanciones para el contribuyente.

Elaborado por:

Amparo Benavides Coronel

Directora B.P.O.

Corregido por:

Ingrid Cárdenas Prieto

Abogada

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] Res. 000013 – 2021. Art 6. Tomado de https://www.dian.gov.co/normatividad/resoluciones

[2] Res. 000013 – 2021. Art 3. Tomado de https://www.dian.gov.co/normatividad/resoluciones

[3] Res. 000013 – 2021. Art 4. Tomado de https://www.dian.gov.co/normatividad/resoluciones

[4] Res. 000013 – 2021. Art 1. Tomado de https://www.dian.gov.co/normatividad/resoluciones

[5] Ibidem.