En Colombia existen dos tipos de personas, la primera es la persona jurídica que es aquella persona ficticia con la capacidad de ejercer derechos y contraer obligaciones, ser representada judicial y extrajudicialmente. La segunda es la persona natural, la cual es todo individuo de la especie humana cualquiera que sea su edad, sexo, estirpe o condición.[1] En el ámbito tributario y contable, aquellas personas naturales que desarrollen algún negocio empresarial o ejerzan alguna actividad mercantil, tendrán la responsabilidad de verificar la regulación colombiana e identificar la aplicabilidad a los Estándares Internacionales.

Se entiende por Estándares Internacionales como un conjunto de parámetros internacionales de contabilidad promulgadas por el International Accounting Standars Board -IASB- que establece los requisitos de reconocimiento, medición, presentación e información a revelar sobre transacciones y hechos económicos reflejados en los estados financieros. La IABS por sus siglas en ingles se refiere a normas financieras que están establecidas internacionalmente y es una entidad independiente encargada de desarrollar y aprobar las normas internacionales.

En Colombia, al ejercerse una actividad mercantil podrá optar por hacerlo como persona natural o jurídica y para nuestro enfoque como persona natural, se puede inferir que al iniciar una actividad se cuenta con determinadas ventajas debido a que tiene menos responsabilidades tributarias, además de poseer una serie de diferencias importantes en relación con las sociedades, la cuales presentamos a continuación:

| Categoría | Personas naturales | Personas jurídicas |

| Requisitos o aspectos comerciales | ||

| Constitución | No les aplica. | Dependiendo del tipo de sociedad se debe constituir mediante escritura pública o documento privado. |

| Estatutos sociales | No les aplica. | Se deben redactar, pues serán el reglamento de la sociedad. |

| Inscripción en el registro único empresarial y social –Rues– | Si la persona natural desarrollará una actividad mercantil, se debe inscribir como comerciante. También debe matricular el establecimiento de comercio mediante el cual desarrollará la actividad. | Una vez constituida debe inscribir la sociedad y los establecimientos de comercio mediante los cuales se desarrollará la actividad. |

| Separación de patrimonio | La persona natural responde con todo su patrimonio por las obligaciones de su empresa. | El patrimonio de la sociedad es distinto al de los socios. |

| La responsabilidad de los socios sobre las obligaciones de la empresa depende del tipo de sociedad que se constituya (SA, Ltda., SAS, etc.). | ||

| Otros aspectos | No están vigiladas por ninguna entidad. | · Están controladas, supervisadas o vigiladas por la SuperSociedades. |

| · Deben realizar asamblea de accionistas o junta de socios. | ||

Tomado de: https://actualicese.com/matriz-comparativo-de-las-diferencias-al-emprender-como-persona-natural-o-sociedad/[2]

Dentro de las responsabilidades tributarias, que a diferencia de las personas jurídicas, al iniciar como persona natural, no es responsable de Impuesto sobre las Ventas -IVA-, pero aun así deberán facturar o expedir documento equivalente los siguientes contribuyentes:

- Los responsables del IVA

- Los responsables del Impuesto nacional al consumo -INC-.

- Los comerciantes

- Los que ejercen profesiones liberales o prestan servicios inherentes a estas

- Los que enajenan bienes producto de la actividad agrícola o ganadera.

- Los tipógrafos o litógrafos no responsables del IVA.

- Los que optaron por el régimen simple de tributación. [3], [4]

Las personas naturales que no están obligadas a expedir factura de venta y/o documento equivalente en sus operaciones, son las vinculadas por una relación laboral o legal y reglamentaria, los pensionados, las personas naturales no responsables de IVA ni de INC y las personas naturales que únicamente vendan bienes excluidos o presten servicios no gravados con el IVA.[5]

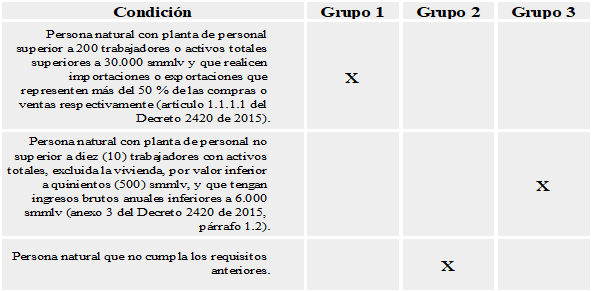

Ahora bien, para los Estándares Internacionales las empresas se clasifican en 3 grandes grupos. Cada uno con Normas Internacionales de Información Financiera -NIIF- diferente dentro de los cuales encontramos: Como grupo 1 NIIF Plenas, grupo 2 NIIF para Pymes y grupo 3 NIIF desarrollada para necesidades específicas de pequeñas empresas nacionales no aplicando estándares Internacionales sino un marco de contabilidad simplificada, debido a que su base principal es la medición del costo y está dictada el Anexo 3 del Decreto único reglamentario -DUR- 2420 de 2015.

De forma sencilla podemos indicar que la medición es el proceso para determinar el valor de reconocimiento contable de un activo, pasivo, ingreso o gasto en los Estados Financieros, y el costo corresponde al valor monetario al momento de invertir para producir un bien o servicios.

Las personas naturales no responsables del IVA pertenecen al grupo 3 y por lo tanto, deberían aplicar esta Contabilidad simplificada pero, sí son responsables del IVA, deberán aplicar los topes como si se tratara de una empresa.[6]

Teniendo en cuenta lo anterior, es necesario que las personas naturales tengan en cuenta que para la clasificación a los Estándares Internacionales deberá estar obligada a llevar contabilidad y las que desarrollan actividades mercantiles están en la obligación de llevarla. Siendo una actividad mercantil las que están definidas en el artículo 20 del Código de Comercio, de las cuales destacamos algunas:

- La compra y venta de bienes.

- Las actividades de arrendamiento de bienes inmuebles.

- Los establecimientos de comercio.[7]

A pesar de esto, desde el punto de vista tributario la ley confiere la obligación de llevar contabilidad a las personas naturales clasificadas como responsables de IVA, las cuales adquieren esta responsabilidad porque no cumplieron con la totalidad de los requisitos y topes determinados en el parágrafo 3 del art. 437 del Estatuto Tributario –ET.[8]

Por otro lado, en el Concepto 0348 del 2 de junio de 2021 el Concejo Técnico de la Contaduría Pública, también nos aclara aspectos relacionados con la clasificación de las personas naturales obligadas a llevar contabilidad de acuerdo con los grupos establecidos en el DUR 2420 de 2015.[9]

Tomado de: DUR 2420 de 2015.

Como conclusión, una persona natural al iniciar su actividad mercantil no está obligada a aplicar Estándares Internacionales de información financiera pero, podría de forma voluntaria decidir aplicarlas clasificándose en el Grupo 2 y cumpliendo el marco técnico dictado para las personas naturales obligadas a llevar contabilidad[10].

Elaborado por:

Elizabeth Vargas

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] (Ley 1992) División de las personas, tomado de http://www.secretariasenado.gov.co/senado/basedoc/codigo_civil_pr002.html#74 consultado el 23 de noviembre de 2021

[2] (Matriz 2021) Comparativo de las diferencias al emprender como persona natural o sociedad, tomado de: https://actualicese.com/matriz-comparativo-de-las-diferencias-al-emprender-como-persona-natural-o-sociedad/, consultado el 23 de noviembre de 2021

[3] (Art 615 ET), Obligación a expedir factura, tomado de Art. 615 – Obligación de expedir factura. – Estatuto Tributario Nacional, consultado el 23 de noviembre de 2021

[4] (Res 42/2020), tomado de: Ministerio de Relaciones Exteriores – Normograma [RESOLUCION 42 de 2020 DIAN – Dirección de Impuestos y Aduanas Nacionales] (cancilleria.gov.co), consultado el 23 de noviembre de 2021

[5] (Dec 1625/2016), tomado de: DECRETO 1625 DE 2016 (suin-juriscol.gov.co), consultado el 23 de noviembre de 2021

[6] (Dec 2420/2016), tomado de: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=76745, consultado el 23 de noviembre de 2021

[7] (Art 20), Código de Comercio, tomado de: https://leyes.co/codigo_de_comercio.htm, consultado el 23 de noviembre de 2021

[8] (Art 437 ET) Responsables del impuesto IVA Parágrafo 3, tomado de: https://estatuto.co/?e=686, consultado el 23 de noviembre de 2021

[9] (Cpto 0348/2021) tomado de: https://actualicese.com/concepto-0348-del-02-06-2021/ consultado el23 de noviembre de 2021

[10] Actualicese.com. Clasificación de persona natural bajo Estándares Internacionales, tomado de: https://cdn.actualicese.com/normatividad/2021/Conceptos/C0348-21.pdf, consultado el 23 de noviembre de 2021