El impuesto del 4*1000 surgió como un tributo en 1998 a través del Decreto 2331 del mismo año como respuesta temporal a la crisis financiera.[1] Es así como, a través de los años este impuesto que había sido planteado para ser transitorio pasó a ser permanente, variable en su denominación de recaudo y propuesto para ser eliminado, claro está sin tener éxito en esto último. Por consiguiente, una vez más se ha planteado suprimir de la legislación este tributo mediante el Proyecto de Ley 205 de 2021, presentado por la Representante a la Cámara por Bogotá Katherine Miranda Peña. Por consiguiente, se abordará una breve reseña histórica del impuesto, la composición, objetivo y propuesta del proyecto de ley. Además de mencionar algunas fechas relevantes y el estado en el que se encuentra en el Congreso de la Republica. Finalmente, según la afirmación de la ponente en entrevista con RCN RADIO, en la que afirma se estaría planteado una “reforma tributaria”[2], así que, vale la pena seguirle el paso a este tema.

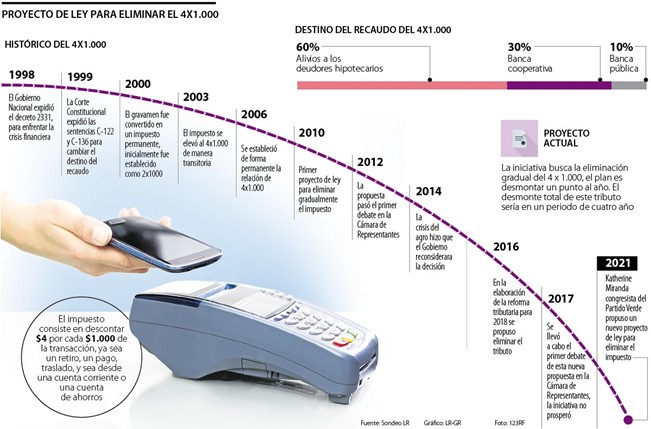

El tributo en mención como ya se indicó, surgió en 1998 de manera temporal y encaminado a ayudar a mitigar la crisis financiera. Sin embargo, la Corte Constitucional un año después cambió el destino de éste mediante las sentencias C-122 y C-136 hacia la banca pública, cooperativas financieras y alivios para los deudores del sistema de la Unidad de Poder Adquisitivo Constante (UPAC). A partir del año 2000 este impuesto paso de ser del 2*1000 a el 3*1000 en el mismo año por la Ley 633 y en el 2003 se incrementó de manera transitoria hasta 2007 al conocido 4*1000. Aunado a ello, estos incrementos en la tarifa se mantenían con el título de ser “transitorios”, lo cual cambio mediante la Ley 1.111 de 2006, pasando a ser permanente.[3]

Tomado de https://www.larepublica.co/finanzas/en-una-decada-dos-proyectos-que-quisieron-eliminar-el-impuesto-del-4-x-1000-sin-exito-3206295.

En esta imagen se puede evidenciar el desarrollo que ha tenido a través de los años este impuesto. También se hace visible los intentos que se han realizado para eliminarlo. El primero fue en el 2010, año en el que se presentó el primer proyecto de ley, el cual paso el primer debate en Cámara de Representantes en el 2012. Pese a lo anterior en el 2014 esta iniciativa terminó, al respecto indica el periódico La República “el proyecto se cayó en 2014 después de que el Gobierno reconsiderará la decisión a raíz de la crisis que vivía el sector agrario”.[4]

El segundo fue en el 2016, al respecto el mismo periódico indicó “(…) con los primeros borradores de la reforma tributaria de 2018, se habló de eliminar la medida, y en 2017 se llevó a cabo el primer debate de esta nueva propuesta en la Cámara de Representantes, pero la iniciativa no prosperó.”[5]

En esta línea es como se presenta el contexto histórico que antecede el Proyecto de Ley 205 de 2021 “por medio del la cual se aplican medidas para racionalizar y fortalecer el equilibrio del Sistema Tributario en Colombia”. Presentado por la Representante a la Cámara Katherine Miranda Peña. El cual está integrado por 3 títulos, 4 capítulos y 15 artículos. [6] En este su objetivo es eliminar el tributo del 4*1000. Por lo cual, la representante a la cámara propone realizarlo de manera gradual, un punto por año, comenzando en 2023 y hasta 2025, es decir, “en el 2023 se bajaría a 3×1.000; en el 2024, a 2×1.000; y en el 2025, a 1×1.000. Finalmente, en el 2026, ya no existiría.”[7]

De igual manera, la congresista ha planteado la forma de “no perder” el dinero que se recauda con este impuesto, con 4 ideas puntuales. La primera es a través de un impuesto a los ingresos altos. Recurriendo como lo indica el periódico Portafolio “ (…) a una propuesta que ya había sido lanzada por el exministro de Hacienda, Alberto Carrasquilla, en la reforma tributaria que se cayó, según la cual se fijaría un impuesto permanente para salarios e ingresos altos.”[8] Al respecto, la misma fuente de información indico:

“Aunque en la reforma tributaria que se retiró se proponía un gravamen temporal, de seis meses, a los salarios e ingresos superiores a 10 millones de pesos, con una tarifa del 10%, que luego se iba a poder descontar del impuesto de renta, la iniciativa para el desmonte del 4×1.000 busca fijar un impuesto permanente a los salarios e ingresos altos, superiores a los 25 millones de pesos, con tarifas más altas en a(sic) medida que el ingreso sube.”[9]

Similarmente, la parlamentaria en su cuenta de Twitter dijo: “Vamos a sopesar estos ingresos con impuestos a los salarios más altos, a partir de los 25 millones de pesos y la eliminación de los beneficios tributarios de las mega inversiones, que van a ascender a alrededor de los 9 billones de pesos”[10]. Con ello, se abre la segunda idea que es la Derogación de los beneficios a las mega inversiones de la Ley 2010 de 2019.

La tercera idea es con una sobretasa al sector financiero, esto es, según INFOABE “De un punto porcentual adicional sobre la tarifa de renta vigente durante el desmonte del cuatro por mil.”[11] y la cuarta y ultima idea es a través de una reducción del Estado, el mismo medio informativo lo explica de la siguiente manera “Se propone crear una comisión de expertos que estudiará como reducir el tamaño del Estado para maximizar el uso del gasto público minimizando sus costos.”[12]

Pero ¿en que va este proyecto de ley? En respuesta se tiene que el 02 de noviembre del preste año se aprobó el primero de cuatro debates para que sea Ley de la República. Éste se dio en la Comisión Tercera de la Cámara de Representantes. Ahora el proyecto pasa al segundo debate, el cual se dará en la plenaria de la Cámara de Representantes y de ahí al Senado de la Republica.

Ahora bien, una interesante opinión ha surgido de la entrevista que se mencionó al inicio de este texto en el cual RCN RADIO le plantea a la Representante a la Cámara Katherine Miranda este proyecto de Ley como una REFORMA TRIBUTARIA, al respecto indicó la periodista “(…) [se está hablando] de impuestos [para] quienes tengan ingresos de más de 25 millones (…) ¿estamos hablando de otra reforma tributaria en el congreso?” a lo cual la representante a la cámara responde “pues digamos… entre comillas sí”. Además de esto, como justificación a su afirmación indica la parlamentaria que, se debe hacer una propuesta responsable, indicando de donde se va a cubrir el dinero dejado de percibir y más en época de crisis como la que está viviendo Colombia.[13]

En conclusión, el objetivo es claro, continuar con el impulso que se inicio en el 2010 y 2016 con la eliminación del impuesto del 4*1000. Lo que sigue siendo una incertidumbre es si los demás congresistas aceptaran las 4 propuestas que hace esta parlamentaria para sustituir ese ingreso dejado de percibir, pues no es un secreto que si se aprueba este proyecto de ley con las 4 propuestas, los congresistas y varios altos empresarios del país estarían enfrentándose a un impuesto por sus salarios con una tarifa del 10% y 1 punto porcentual adicional sobre la tarifa de renta durante el desmonte del impuesto, así que la pregunta es ¿estarán dispuestos a ello?.

Elaborado por:

Ingrid Cárdenas

Abogada

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] Vargas Vega, Lina. “En una década, dos proyectos quisieron eliminar el impuesto del 4 X 1.000 sin éxito”. La República, julio 26 de 2021. Tomado de: https://www.larepublica.co/finanzas/en-una-decada-dos-proyectos-que-quisieron-eliminar-el-impuesto-del-4-x-1000-sin-exito-3206295. Consultado el 08 de noviembre de 2021.

[2] RCN RADIO. Entrevista a Katherine Miranda. 03 de noviembre de 2021. Tomado de https://www.rcnradio.com/economia/impuestos-para-salarios-mas-altos-la-propuesta-si-se-elimina-el-4×1000. Consultado el 02 de noviembre de 2021.

[3] Vargas Vega, Lina. “En una década, dos proyectos quisieron eliminar el impuesto del 4 X 1.000 sin éxito”. La República, julio 26 de 2021. Tomado de: https://www.larepublica.co/finanzas/en-una-decada-dos-proyectos-que-quisieron-eliminar-el-impuesto-del-4-x-1000-sin-exito-3206295. Consultado el 08 de noviembre de 2021.

[4] Vargas Vega, Lina. “En una década, dos proyectos quisieron eliminar el impuesto del 4 X 1.000 sin éxito”. La República, julio 26 de 2021. Tomado de: https://www.larepublica.co/finanzas/en-una-decada-dos-proyectos-que-quisieron-eliminar-el-impuesto-del-4-x-1000-sin-exito-3206295. Consultado el 08 de noviembre de 2021.

[5] Ibidem.

[6] Gaseta del Congreso. ISSN 0123-9066. N° 1078. Proyecto de Ley Numero 205 de 2021 cámara. Página 21-22. Tomado de: https://www.camara.gov.co/4×1000. Consultado el 08 de noviembre de 2021.

[7] Portafolio. “Reviven propuesta de Carrasquilla para reemplazar el 4×1.000”. Portafolio, Noviembre 03 de 2021. Tomado de: https://www.portafolio.co/economia/impuesto-4×1000-reviven-propuesta-de-reforma-tributaria-de-carrasquilla-para-remplazo-558085. Consultado el 085 de noviembre de 2021.

[8] Ibibem.

[9] Ibidem.

[10] Ibidem.

[11] Infoabe. “Eliminar el impuesto del 4 x 1.000: Cámara aprueba el primer debate”. Infoabe, Noviembre 02 de 2021. Tomado de: https://www.infobae.com/america/colombia/2021/11/02/eliminar-el-impuesto-del-4-x-1000-camara-aprueba-el-primer-debate/. Consultado el 08 de noviembre de 2021.

[12] Ibidem.

[13] RCN RADIO. Entrevista a Katherine Miranda. 03 de noviembre de 2021. Tomado de https://www.rcnradio.com/economia/impuestos-para-salarios-mas-altos-la-propuesta-si-se-elimina-el-4×1000. Consultado el 02 de noviembre de 2021.